碳战略视角重估环保资产价值,现金流大幅改善预期下这些“高成长、低估值”公司值得重视

环保板块(百川畅银、天奇股份):

碳战略目标下政策预期明确,国务院印发《关于深化生态保护补偿制度改革的意见》强调多元化补偿制度、强化市场机制,政策兑现强化环保资产回报稳定性;

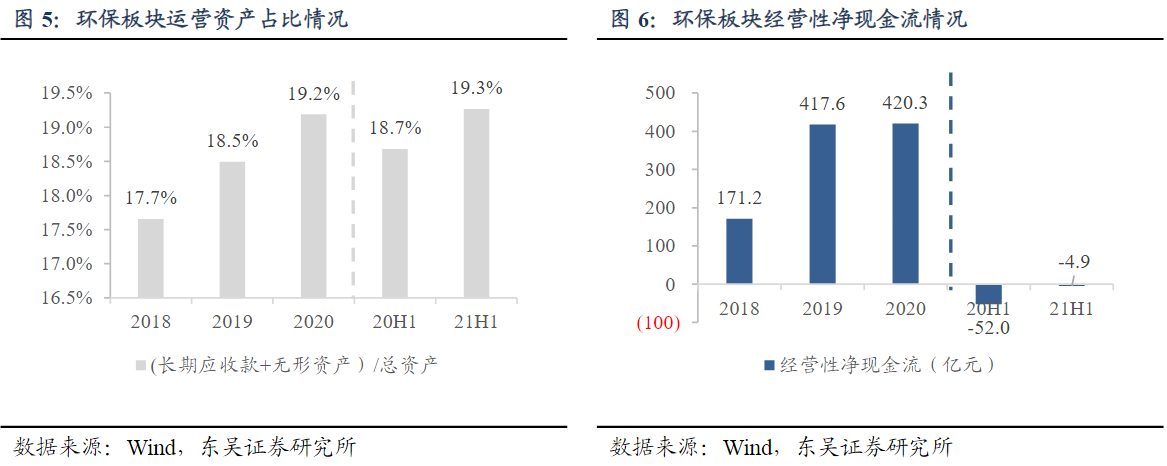

从现金流角度看:环保行业运营资产占比持续提升,经营性净现金流表现提升明显;

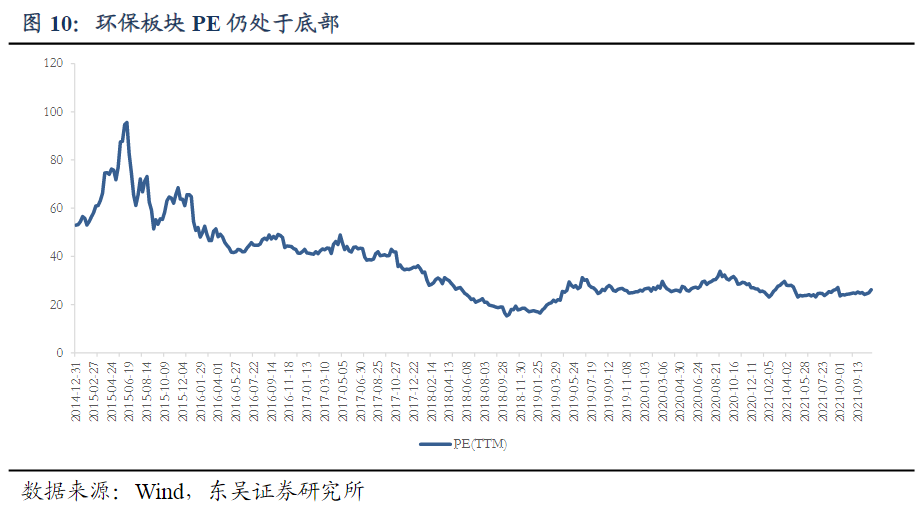

从成长与估值角度看:当前板块PB为五年中位数的97.0%,仍处于底部,而部分细分赛道成长性突出,赛道内优质公司有望维持高增,东吴证券袁理推荐关注清洁能源、资源化逻辑、水务等细分龙头公司;

风险提示:政策推广不及预期,融资环境改善不及预期,财政支出不及预期,行业竞争加剧。

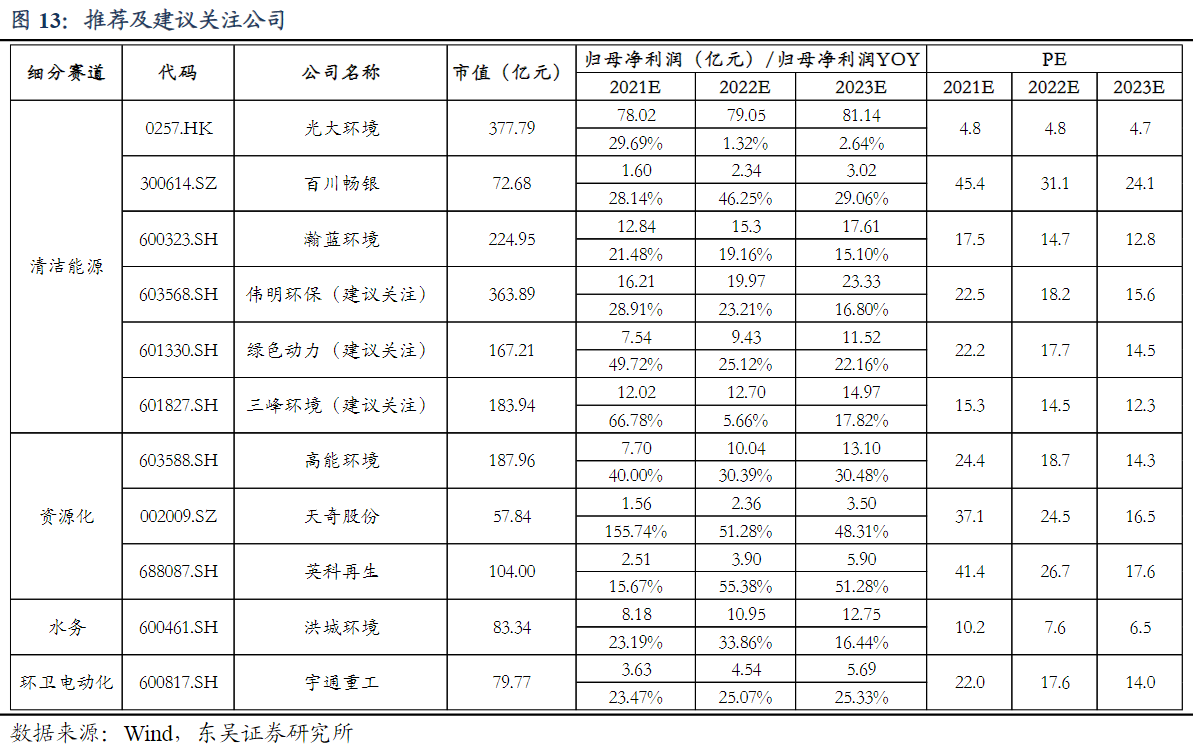

碳中和生态战略背景下,环保行业受益明显,东吴证券袁理从现金流、成长估值等角度梳理了板块,认为目前看部分细分赛道成长性突出,优质公司维持高增,而估值尚处于低位资产价值凸显,推荐主线包括:

清洁能源:百川畅银(垃圾填埋气发电龙头份额20%,碳减排利润弹性大)、瀚蓝环境(优秀整合能力助力份额扩张,大固废综合产业园降本增效扩张可期),光大环境(港股、垃圾焚烧龙头强者恒强,现金流&盈利改善迎价值重估)、建议关注伟明环保、绿色动力、三峰环境;

资源化逻辑:高能环境(危废资源化优质ToB赛道,复制雨虹优势再造资源化龙头)、天奇股份(动力电池再生迎长周期高景气,汽车后市场龙头积极布局大步入场)、英科再生(再生塑料稀缺龙头,全产业链&全球布局,技术优势开拓塑料循环利用蓝海)

水务:洪城环境(高分红&加速成长,综合公用事业平台价值重估)。

碳战略目标下政策预期明确,回报预期稳定估值提升

碳背景下,绿色产业价值持续体现,政策预期明确,双碳+绿电+生态补偿相关政策不断出炉,政策兑现强化市场机制和资产回报稳定性。国务院印发《关于深化生态保护补偿制度改革的意见》强调多元化补偿制度、强化市场机制。

《绿电交易试点工作方案》开启,当前绿电交易主体为风电光伏企业,水电、生物质等可再生能源有望后续纳入,收入端更市场化。

2021年生物质发电项目建设工作方案》于2021年8月印发,国补压力减轻存量补贴发放有望加速,国补退坡促进垃圾处理费向C端顺价,改善现金流。

现金流角度:现金流持续转好享运营红利

环保工程类业务弹性大、增速快,在行业快速增长期,环保公司更多通过工程类业务实现规模体量的快速壮大,发展较为粗放,也存在发展过度依赖资本驱动,现金流不佳的情况。

而运营类业务发展稳定可持续,提供稳定优质现金流,环保行业运营资产占比持续提升,2020年运营资产占比达19.2%,同比提升0.7pct,2021年上半年经营性净现金流-4.9亿元,较去年同期-52亿元,经营性净现金流表现提升明显。

聚焦头部的垃圾焚烧公司瀚蓝环境、上半年营性净现金流达10.74亿元,同比大增94.5%。

成长与估值角度:高成长对应低估值价值显现

当前PB为五年中位数的97.0%,仍处于底部;PE(TTM)中位数26.67x,当前PE为五年中位数的88.2%。

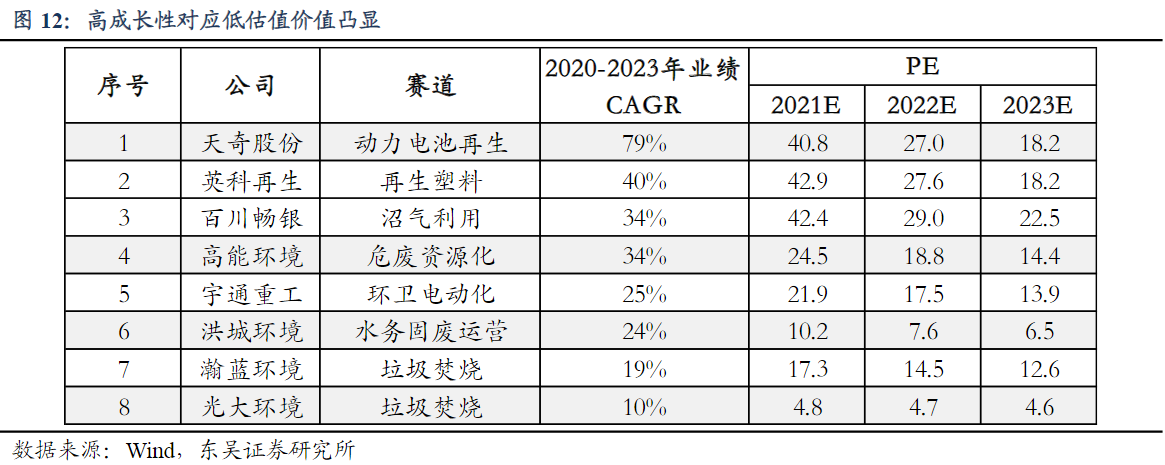

此外,环保部分细分赛道成长性突出,赛道内优质公司有望维持高增,体现出较好性价比。按2020-2023年三年业绩增长CAGR增速降序排列,可以看到优秀细分赛道和标的成长性优异。

调研相关上市公司

百川畅银 伟明环保

郑重声明:所有研报文章和每日复盘分析,并非投资建议,栏目发布的所有内容仅供参考,据此做出的任何投资决策与本栏目作者无关。

我是金融市场中漫步,喜欢我的研报文章和每日复盘分析,欢迎大家 转发、点赞、关注。

我会经常与大家分享金融市场中有参考价值的研究报告和每日复盘分析。