关于餐饮股的投资笔记

本来呢,这个投资笔记是准备从金融,消费,周期,科技四大类分门别类记录些备忘,结果写着写着,有点失控的感觉了,好在自己也没有太高要求,现在就剩下一个难啃的科技股等着我翻牌,先搁着吧。

在我刚开始做投资的时候,其实走的是正道,准备从“吃”入手,只是后来世界那么大,被眼花缭乱的偏离了正道。现在回头看,和嘴巴相关的股票真的不会太差。但是今天我要说的餐饮股,看起来是和嘴巴相关,但是本质是一种终端渠道,这个行业不好投资,相较餐饮业庞大的市场,A股餐饮上市公司却是屈指可数,截止目前也仅西安饮食(000721)、全聚德(002186)和ST云网(002306,原湘鄂情)。而十年餐饮第一股,百年老字号同庆楼今年7月16日才上市。同庆楼的成功上市,标志着十年来第一家完整意义上的内地资本市场餐饮企业诞生。这表明现在监管层已经开始认可餐饮企业特别是连锁餐饮企业的规范性,对于内地餐饮业的资本化发展具有十分重大的意义。

之前还有一个广州酒家(603043),但主营业务却是食品销售,拳头产品是月饼,辅以速冻和腊味,以“餐饮+食品”的转型,方才成功破局,按照主业划分已经不在这个队伍里面了。小小的市值充分说明这是一个“大行业,小公司”特征,红海竞争,刀刀见血,竞争好难。

国内餐饮行业竞争格局非常分散,是典型的“大行业、小公司”。

主要由于:

1)中式餐饮制作流程复杂,菜系丰富,“众口难调”、“喜新厌旧”更导致供应链管理困难,且国内又缺乏专业服务供应商,从而难以保证长期稳定供应高品质、安全且新鲜的食物原材料。

2)服务往往是中式餐饮就餐体验的重要组成部分,但难以标准化地管理,餐饮业员工报酬低,流失率高,从而更加剧了服务水平的变动。

现在难不代表未来难,未来方向:

连锁化率和集中度的提升空间大,新基础设施来助力。

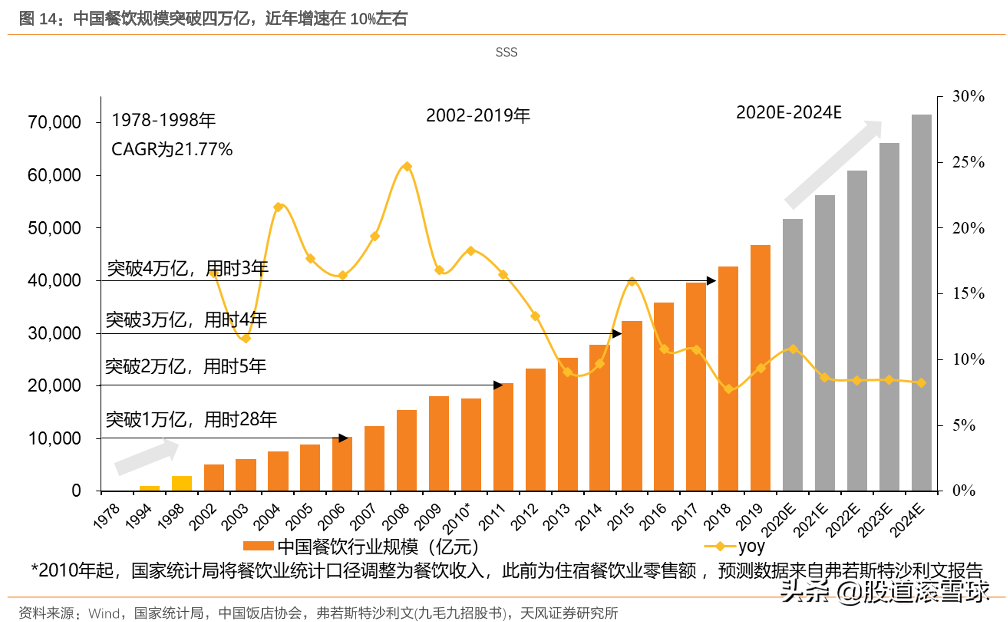

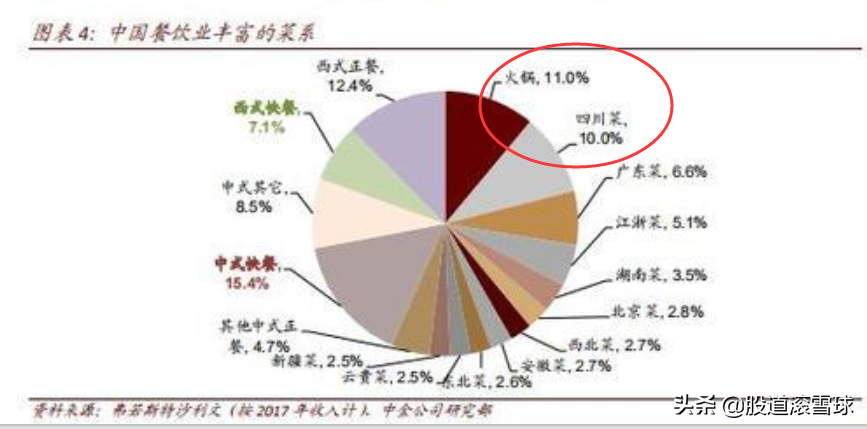

中国餐饮业连锁化率仅约10%(vs.美国 54%、全球平均 27%),餐饮品牌 CR5 仅约 2%(vs.美国 15%),且 前 5 名除海底捞外均为西式餐饮。中央厨房、冷链物流、购物中心、O2O平台(如美团)等新基础设施的发展以及管理水平的精进,有望使得更多规模连锁品牌涌现。火锅和川菜已成餐饮行业中最重要的菜系与品类,在餐饮行业占比较高。在这个方面容易突破。不过现在主要标的也是在港股,可能这次疫情坑是个不错的低吸机会。

看好中式快餐和休闲餐饮。影响消费者就餐选择的三要素是价格、口味、环境与服务。中式餐饮划分为:快餐、休闲餐饮、正餐三个类别。传统宴请正餐发展进入平台期,快餐和休闲餐饮通过拉平价格差、以实惠价格和较快的供餐速度提供良好消费体验,从而获得更快增长。

参考:中金:中式餐饮——中国大消费最燃赛道