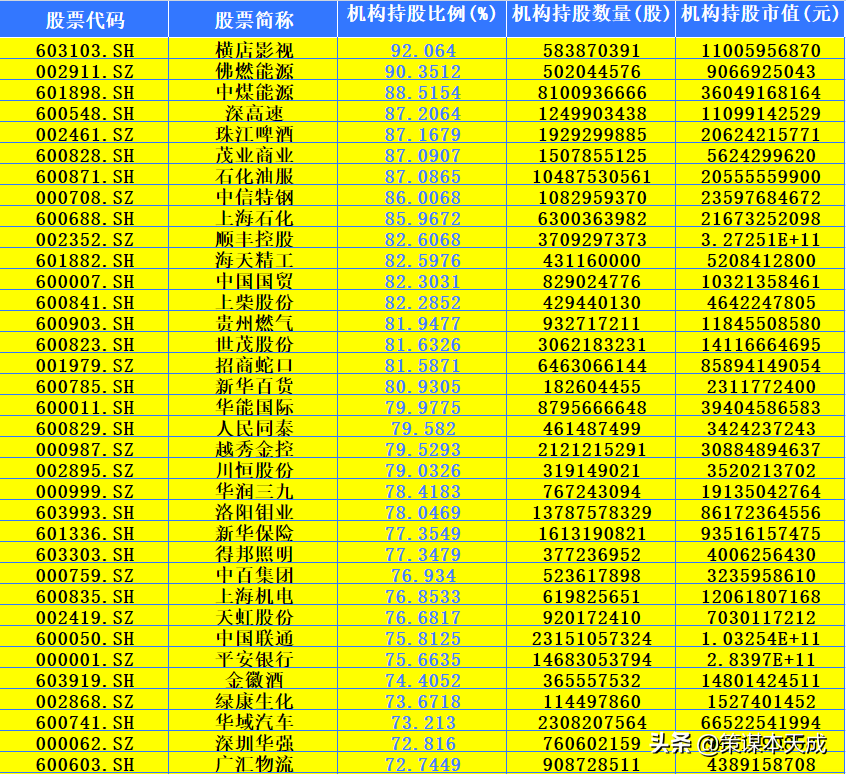

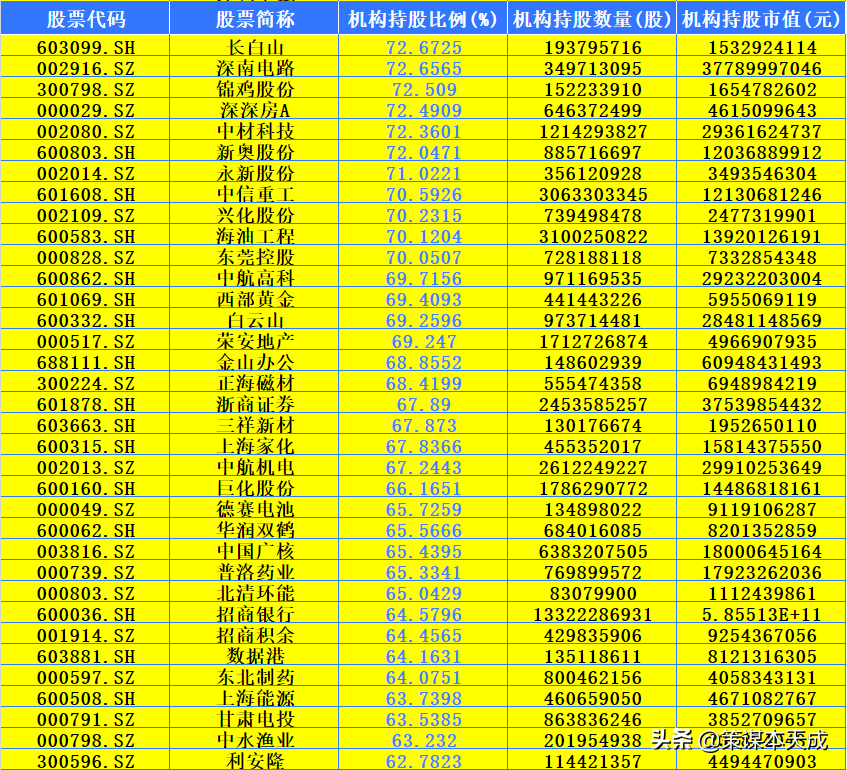

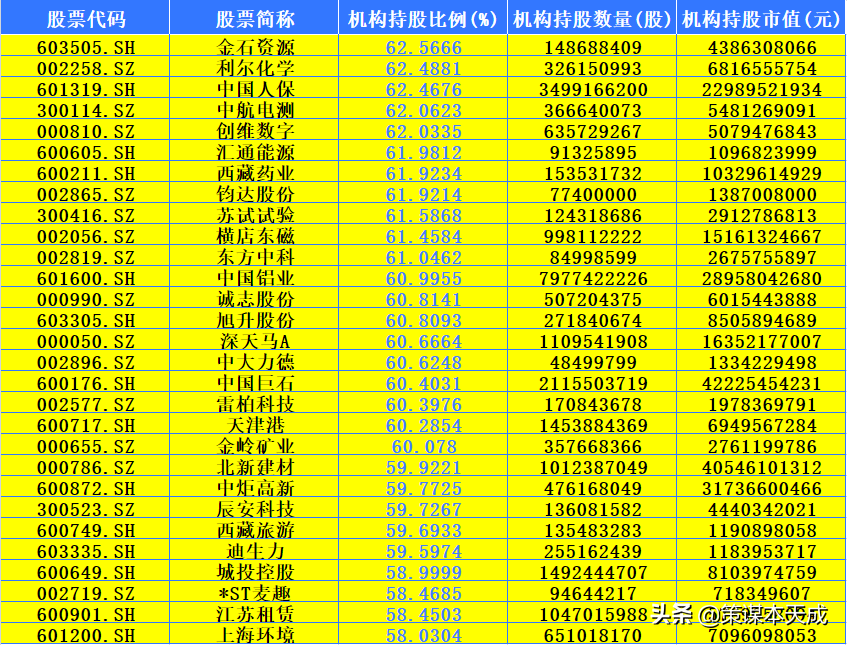

机构重仓名单公布,最高持股92.064%!抱团股“重出江湖”?(附表)

总结前两次抱团行情,是有一些共性的:

1. 抱团都是从估值低位启动,创业板在2013年初,上证50在2017年初,历史估值分位都处于非常低的位置。

2. 抱团的过程伴随着估值的快速提升。以抱团板块不再能提供超额收益作为抱团结束的标志,那抱团都是结束在估值历史分位很高的地方。

回看当前的抱团行情,也是一样,抱团股启动自2019年初的估值低点,到今年年初,估值早已走到高位,客观上有了抱团结束的条件。经过这波调整后,抱团行情结束,很可能和前两次抱团一样,后续很长一段时间,抱团股不会再提供优于市场的超额收益。

有人会说这次不一样,这次抱团股都是优质企业,将来总能靠业绩增长获利。

可参与过历史的人都知道,故事每次都是这么讲的,2013年买创业板,大家都相信创业板才是高成长的优质企业,代表新经济。2017年是刚经过股灾熔断的惨痛,大家热捧价值股,说这些才是好公司,号称A股的价值投资元年。

这次抱团也没有什么差别,套用朱少醒的一句话,优质公司与大家耳熟能详的明星公司不是一个概念。认为简单持有明星公司就能长期跑赢市场,本身就不符合投资的基本原理。超额收益只能通过预期差获得,不可能通过高价购买所谓的明星公司获得。