[心]港股将从牛夫人到小甜甜华丽转身:2021年港股最黑暗时段已过,2022年港股迎来资产配置的高安全边际

第一,港股为什么跌?

2021年港股是全球主要市场表现最差的,从去年2月份到12月最大跌幅达到了23%,为什么港股会这种表现?主要源自于利空冲击:1、2月份的印花税风波,8月1日港股印花税上调30%,提高了港股投资者的交易成本,南下资金明显放缓;2、互联网平台的反垄断调查,阿里巴巴,腾讯qq音乐分别受到罚款,对应公司股价也出现下跌;3、数据安全的调查,包括滴滴出行在内的多款app 下架;4、7月份的教育双减,教育类机构严禁资本化运作,中概股的下跌拖累港股教育股的下跌;5、对于外卖平台骑手的劳动保障权益指导意见出台,使美团要额外支出170亿人力成本,美团再度大跌

连续的政策冲击,给港股市场带来了剧烈冲击,同时间A股高成长赛道的赚钱效应和港股的亏钱效应形成了巨大反差,更加吸引资金投入A股,减少对港股的配置比例,资金都是趋利避害的,以上因素导致港股在2021年表现差。

第二,2022年港股为什么值得配置?

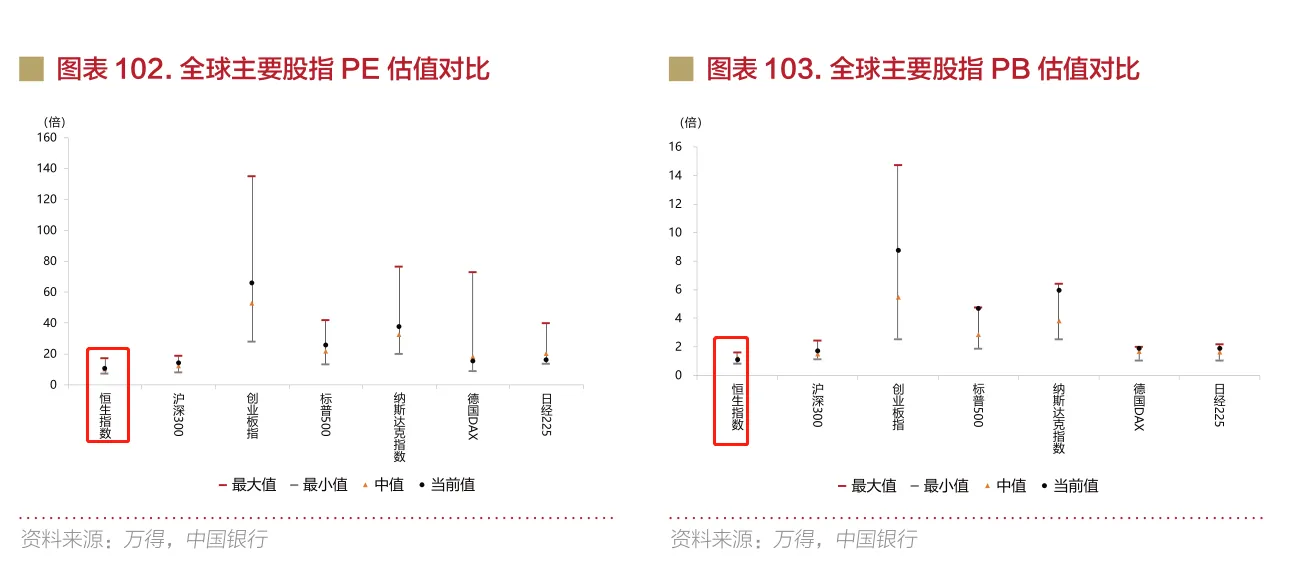

我们都知道风水轮流转,跌多了就有反弹,港股估值处于历史低位,截止2012年12月15日,恒生指数PE10.75,PB1.1倍,估值水平是低于A股,美股三大股指,日本和欧洲主要股指,港股的股息率却是相对较高,从估值的角度看,港股是具有明显的估值优势,配置的安全边际高

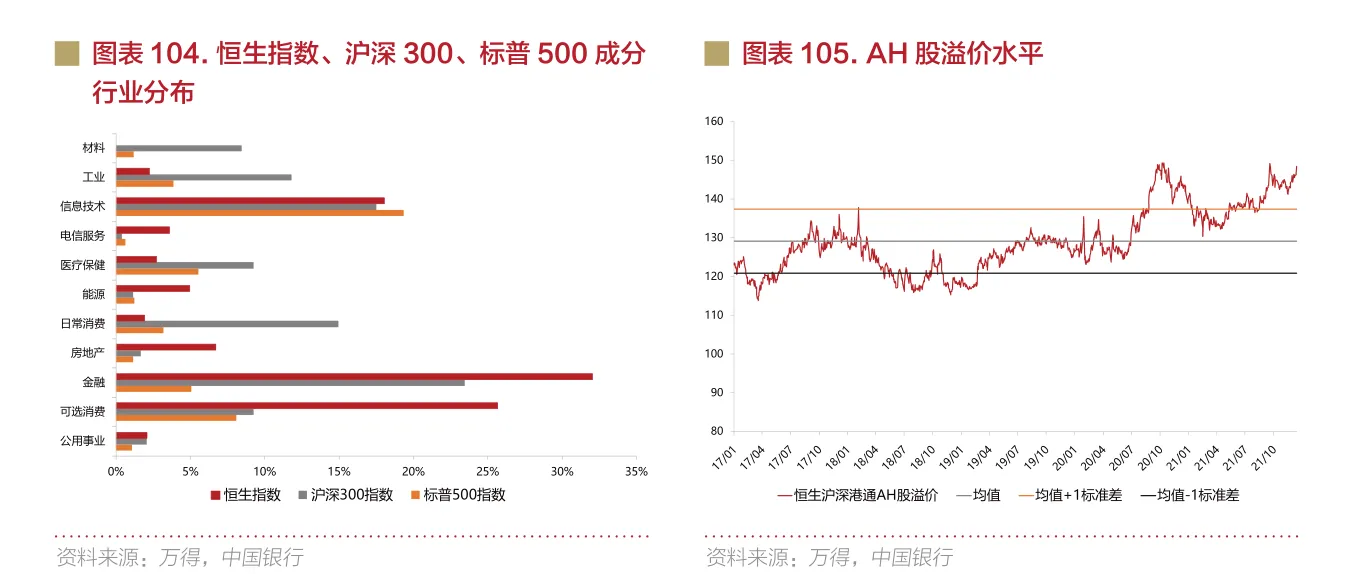

估值也不是衡量一个市场是否值得配置的唯一考虑因素,还要看指数的结构,港股中金融股29.1%,可选消费和信息技术分别是26.04%、19.26%,港股从以地产金融为主向以新技术,新经济转变,新经济的占比进一步提升也有利于提升指数的成长性和多样性,提升港股本身的投资吸引力

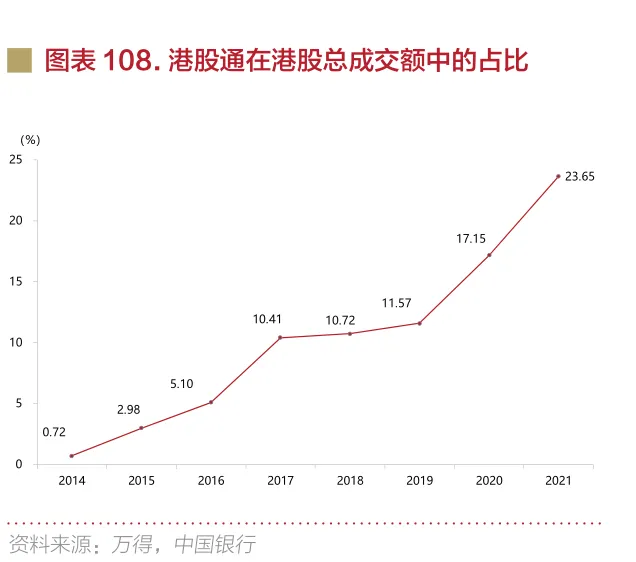

港股的资金来源也是要重视的,港股通开通以后,南下资金在港股中的成交比例稳步提升,目前大概在23%左右,南下资金主导港股日趋势所在,而且港股上市的公司基本面基本上是由大陆决定的。

从港股和A股的溢价看,目前AH溢价是处于高位,对于这个溢价,由于港股金融地产占比好港股具有天然的低估值,溢价高也说明港股相对A股是处于价值洼地,缩小溢价,要么是通过A股下跌或者跌的比港股更厉害,要么是港股向上修复来实现溢价收缩,基于对A股和港股的整体判断,我更倾向于港股的向上估值的修复。

[V5]另外要注意一个现象,历史上遇到美股加息的预期,港股都会跟跌,但从去年年底到春节这段时间,A股的高成长高估值的公司是出现了频繁地下跌,对应港股是反复磨底,且出现震荡反弹走势。

美国加息大概率3月份开始第一轮,2022年预估是三轮加息,每一轮加息都会不同程度对港股产生短期波动,但是负面影响边际会逐步下降,中长期来看,港股修复的趋势继续向上。

基于以上这些数据和逻辑分析,去年招人嫌弃的牛夫人,从2022年开始,有望成为投资者心中的【小甜甜】

[心]第三,如果配置港股,如何配置?

作为内地投资者,只需要开通A股账户,然后开通港股通,就可以参与购买港股通的标的

如果没有开通港股通,可以通过配置港股通ETF实现中长期的港股配置

对于普通工薪阶层,要依靠【频繁的炒股】

或者根据消息跟风炒股,大概率是很难有稳定的收益

做投资,短短几天是看不到成效的,关于港股的配置机会,至少是半年度级别的投资机会,投资有风险,我的分析仅供参考