上篇我们介绍了资产负债表中的长期股权投资,结束了资产负债表中的“资产”部分,这篇我们来说说资产负债表中的“负债”部分。

资产=负债+所有者权益,在财报中分为流动负债和非流动负债。

但是我们作为投资人来讲看负债要分为其他两个角度来审视,

一是要看负债的来源;二是要看负债是否承担利息。

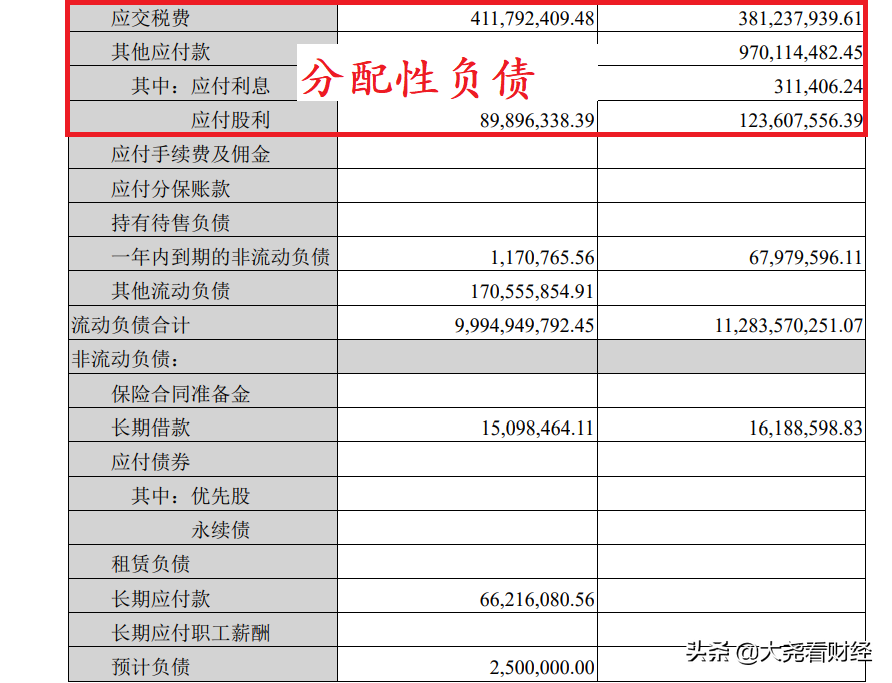

负债的来源分为经营性负债,分配性负债和融资性负债;

经营性负债是企业在经营过程中的负债情况,包括各类应付、应收、预收;

分配性负债包括应付股利、应缴的各种税费;

经营性负债和分配性负债,通常为无息负债;

融资性负债是各种长短期借款,通常为有息负债。

—例如图1和图2为双汇发展资产负债表中的负债部分。

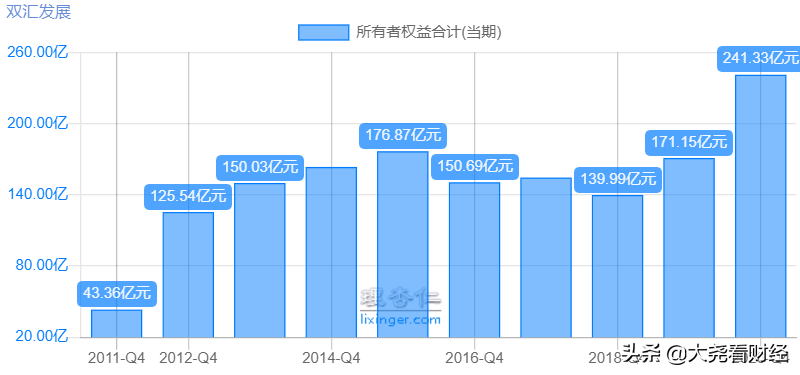

有时我们看一个企业自身历史财报时,不乏忽然有一年财报的净资产,我们先暂且把它看做所有者权益,忽然大幅下降,我们第一时间就是要看看这个企业是不是因为分红了。

—图3为双汇发展所有者权益合计(净资产),2016年较上一年比有明显下降

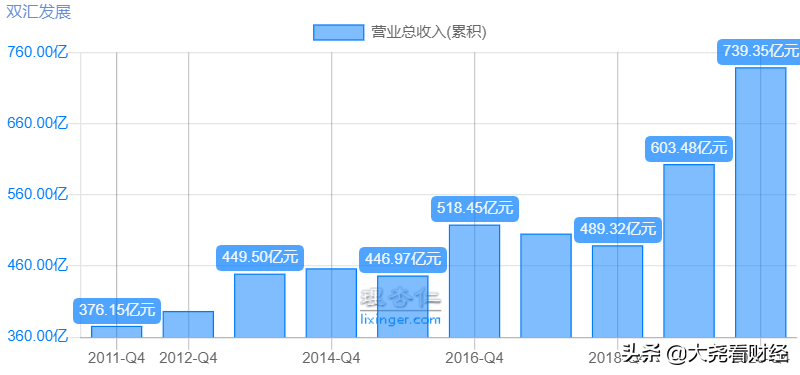

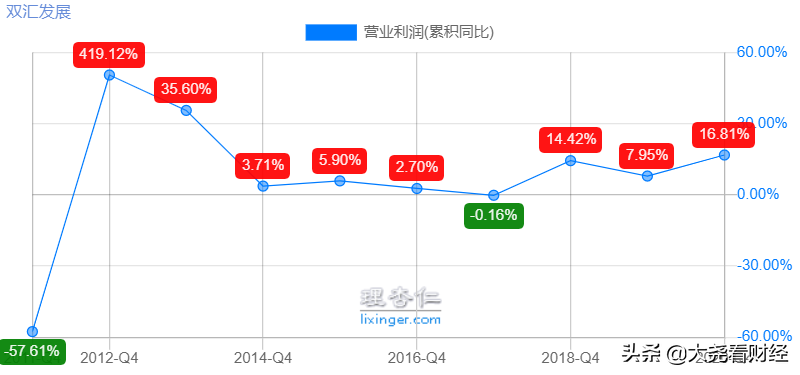

—图4为双汇发展营业总收入,图5为营业利润累计同比,均是增长,那么为什么图3净资产却下降呢?

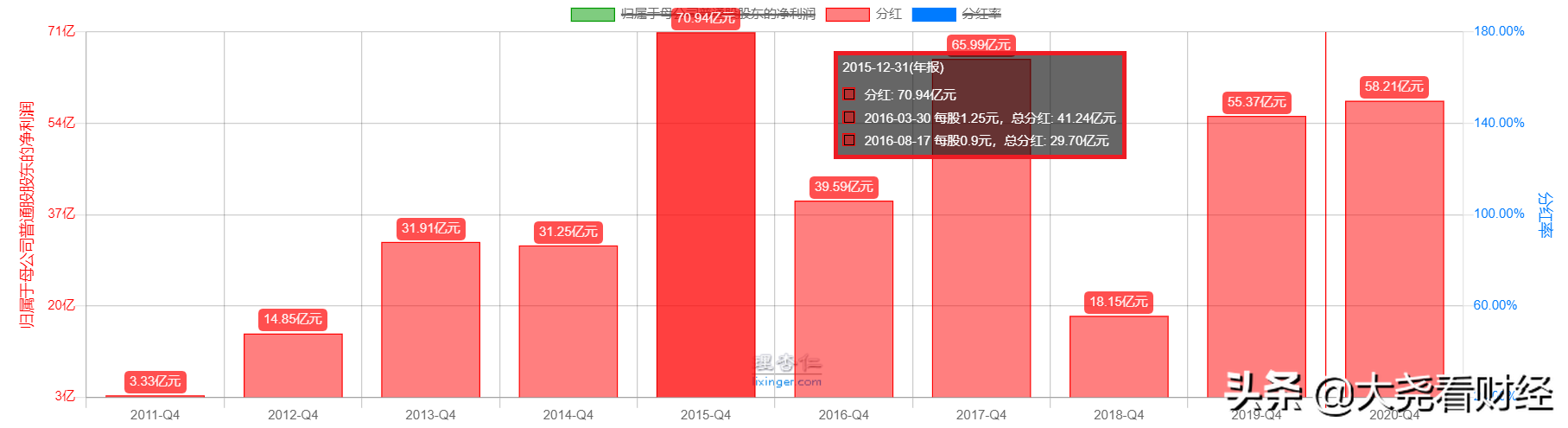

—图6和图7为双汇发展历年分红情况,看到2015年年报拟在2016年3月30日和2016年8月17日共计分红70.79亿,是除2017年所有分红的两倍。

其实有很多企业分红并不是真心的,是由于证监会要求不分红就不能再融资的要求被迫而为之。

大比例分红后,净资产(所有者权益)下降,但净利润是不变的,所以净资产收益率就会大幅提升,然后就符合要求可以再融资了。

所以当我们看到净资产大幅下降后首先要看是不是分红了,而下一年企业是不是又要融资了,如果是,那么这个企业就是个雷。

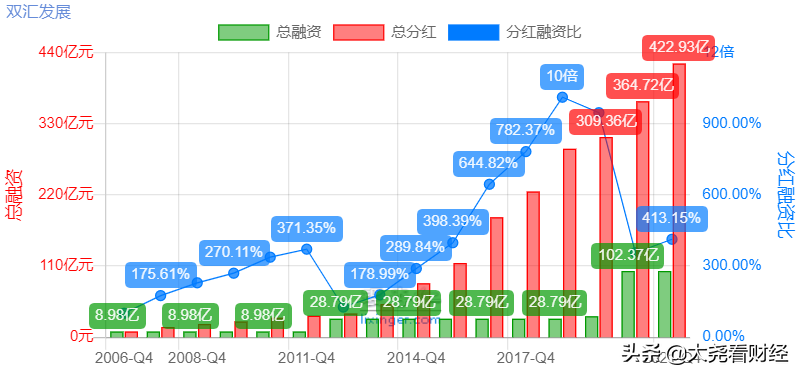

—图8为双汇发展分红和融资比,我们刚才所述2016年分红为70.79亿之后三年,企业并没有加大融资步伐,而分红仍占较高比率。

负债一项我们就分析到这,文中涉及股票仅供举例、学习、交流,不做交易参考,大家仁者见仁智者见智,抛砖引玉来对比一下手中持有的股票吧。