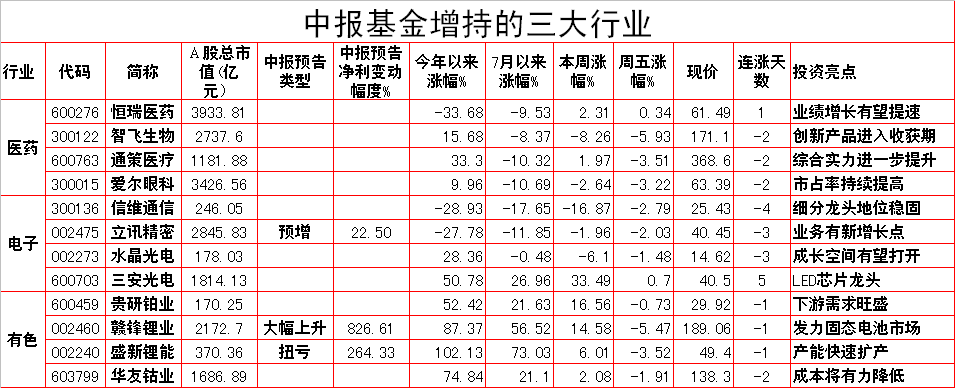

关注基金中报增仓较多的医药、电子、有色三大行业

随着公募基金2021年二季报披露完毕,其收益情况、持股变化以及基金经理的投资策略也浮出水面。分析人士一致认为,二季度,A股市场呈现出明显的结构性行情,这导致公募基金持仓变化较大,业绩也出现显著分化。截止二季度末平均股票仓位为73.59%,较一季度末增加3.76个百分点。从基金持股变动来看,创业板、科创板获得明显增持。

具体来看,基金减持了去年老的抱团品种,增持成长股及部分周期板块,增持最多的板块主要有电子、医药、有色、化工、电气设备等。从走势我们看出,基金开始从过去的老抱团品种逐渐转移到新的抱团品种中,投资者不妨紧跟基金的脚步,要相信基金的眼光强于普通投资者。

医药:紧盯高景气细分领域

医药行业是股市常青树,行情不好时,喝酒吃药最抗跌,由于受疫情的影响,医药板块整体业绩大幅增长,这也是基金大幅增仓的主要原因之一,随着我国疫情的有效控制,全民接种疫苗也在快速的推进。除了生产疫苗的企业外,其余的医药板块个股基本进入了正常的生产经营期,整个医药行业今年上半年有望继续快速增长。重点关注细分领域的行业龙头,他们的业绩确定性较强.

医药行业政策方向非常明确,预计未来相当长的时间仍会有许多政策密集出台,一定要把握政策扶持力度大的细分领域,投资者可重点把握两条主线,一是创新类,包括药品和器械。二是消费升级带来的美容,生殖,免疫等方面的需求。

电子:配置价值凸显

电子板块个股中期业绩预告陆续发布,基本面业绩超预期带来板块持续走强,二级子行业以半导体和元件板块涨幅领先。

下半年备货周期开启,手机供应链有望修复:进入三季度,苹果等终端品牌进入下半年手机新机发布的备货期,不同于 2020 年疫情影响下的延期发布,今年iPhone 新机将在 9 月如期亮相,眼下正是下半年备货指引的关键时期。

当前电子行业面临需求旺盛,企业全线开工,但受制于原材料的涨价等资源短缺因素,仍无法满足市场需求。经过前期的充分调整后,龙头个股业绩表现亮眼,从PEG角度来看,配置价值凸显。

2021 中期业绩预告即将发布完毕,市场短期关注点在于基本面预期差带来的机会,建议关注个股业绩。子板块分析来看:终端产品,需求不足、成本上涨对供应链的压力或已反应充分,建议关注下半年备货序幕的打开;半导体基本面最为乐观,供不应求行情延续,产能优势凸显。下半年持续重点看好半导体,半导体产业缺货现象持续,持续重点荐半导体国产化机会,并建议关注AIoT时代新技术布局;消费电子看好下半年苹果链拉货带来的高确定性。

有色金属:业绩期待全面绽放

基本金属:均价同环比上行,Q2业绩大幅改善受益于价格同比显著上行,2021Q2 基本金属板块盈利普遍大幅改善,不同板块之间乃至同一板块内部不同公司之间也存在一定分化:一方面,供给出清程度与产业链地位高低,使得行业间价格与盈利出现分化,其中,铜锡铝锌价格表现相对更为强势,铝则盈利改善最为突出;另一方面,量增与治理差异,使得行业内不同公司盈利也有明显分化。

持续的业绩增长对板块估值起到了很好的支撑,有色金属行业整体估值低于历史中枢。则目前有色金属行业整体的市盈率为27倍,市净率为2.9倍,远低于2010年以来有色金属行业42.71倍的市盈率与3.14倍的市净率估值中枢附近。

在国内降准的流动性改善的背景下,有色板块整体迎来估值抬升的机遇,围绕以下四条主线,第一是能源金属中围绕锂资源和业绩确定性进行配置;第二是战略金属中围绕具备资源属性的核心标的;第三是工业金属中低估值+高成长为配置优选;第四是金属材料中占据关键节点的成长性龙头标的。

有色金属:整体估值有望抬升

央行降准超市场预期,在国内PPI高点后和美联储实际收紧前的“窗口期”,有利于缓解国内阶段性的经济扰动。有分析认为,随着疫情得到控制,以美国为代表的海外经济逐步恢复,在全球流动性收紧的预期下预计美元指数仍会处于相对强势的状态。但在国内流动性相对改善时点,将利于有色板块整体的估值抬升。

持续的业绩增长对板块估值起到了很好的支撑,有色金属行业整体估值低于历史中枢。银河证券分析师华立指出,板块业绩开始大幅释放,假若以有色金属行业整体一季报业绩乘以4,乐观预计全年业绩,则目前有色金属行业整体的市盈率为27倍,市净率为2.9倍,远低于2010年以来有色金属行业42.71倍的市盈率与3.14倍的市净率估值中枢附近。

中信证券分析师李超指出,在国内降准的流动性改善时点,有色板块整体迎来估值抬升的机遇,当前时点持续建议把握有色金属板块配置价值。围绕以下四条主线,第一是能源金属中围绕锂资源和业绩确定性进行配置;第二是战略金属中围绕具备资源属性的核心标的;第三是工业金属中低估值+高成长为配置优选;第四是金属材料中占据关键节点的成长性龙头标的。