【风口研报·赛道】年化PE不到7倍+股息率8.5%+硬资源供应缺口,滞涨时代该资源板块历史性配置价值显现

煤炭行业精要:

国泰君安翟堃认为2022年煤炭的核心的逻辑为,主动补库周期未结束叠加全球能源紧缺,煤炭一方面具备盈利中枢确定性提升,另一方面具备分红率持续提升后的价值重估空间;

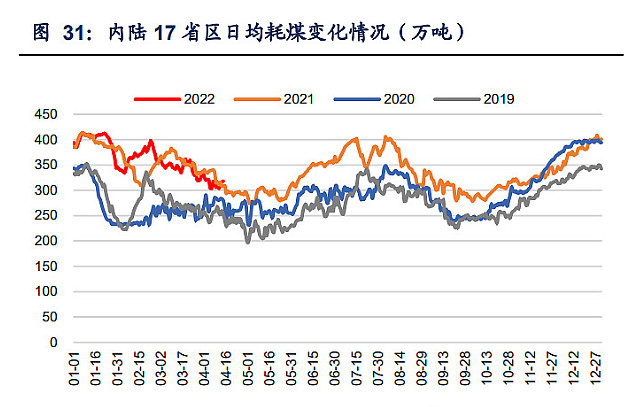

近期动力煤需求面临疫情压制,但各省区煤耗仍中高位运行,其中受疫情影响较小的内陆17省,煤耗水平高于2019-2021任一年同期水平;

整体煤炭板块一季度增速在80%,当前市值对应年化的PE大概在6.7倍,股息率大概在8.5%,翟堃看好煤炭行业优质上市公司包括中国神华、兰花科创、平煤股份、兖矿能源等;

风险提示:重点公司发生煤矿安全生产事故;下游用能用电部门继续较大规模限产;宏观经济大幅失速下滑。

4月18日统计局公布了3月原煤产量3.96亿吨,同比增长14.8%。原煤产量上行叠加需求端疫情影响,近期动力煤价格出现调整,煤炭板块也出现调整。

但国泰君安翟堃、信达证券左前明等纷纷看好煤炭行业基本面,认为当前虽然需求端有扰动,但与往年同期相比,全国煤耗中高位运行。叠加后期稳增长将发力,行业需求即将反弹。

翟堃认为,虽然板块年初到现在涨幅已超过20%,但煤炭大行业大周期一旦启动不会轻易地结束。测算整个板块一季度综合的增速在80%,当前市值对应年化的PE大概在6.7倍,股息率大概在8.5%,短期更看好焦煤,中长期看好动力煤。看好上市公司包括:

中国神华:2022年盈利最确定,而且分红最确定;

兰花科创:优质弹性标的,化工用的无烟煤非常受益刚才提到的原料煤的消费不占用能耗指标,一季报预告9个亿利润,当前算下来年化PE也就是4倍左右的水平;

平煤股份:稳增长预期下焦煤需求仍将进一步提升;

兖矿能源:海外煤矿价格涨幅更大且不受调控影响,非常受益于全球的能源价格上涨。

能源紧缺大时代,价值发现进行时

2022年煤炭的核心的逻辑:主动补库周期未结束叠加全球能源紧缺,煤炭一方面具备盈利中枢确定性提升,一方面具备分红率持续提升后的价值重估空间,板块迎来双击行情,2022年的投资体验会比2021年更好。

从整个煤炭的产能情况来看,过去几年去产能导致短期的煤炭新增产能相对来说比较有限;从保供的情况看,2021年四季度整个煤炭行业的产能利用率基本上升到了历史的最高点,但是一季度过程中,煤炭的港口库存再度出现快速的去化。

假设2022年如果工业生产比较弱,将导致整个用电增速来到一个相对来说的区间下沿5%左右。假定供给端的风光电、核电维持常规的增速贡献,那么整体上火电的增速贡献需要稳定在2.6%左右。

在经济底出现之后,特别是走向2023年基本面有一定的修复跟向上的状态时,缺煤的情况还是会再度的出现。基于这样的一个大背景,国泰君安证券翟堃认为煤炭的这种供需问题其实是一个长期的问题。

疫情压制,各省区煤耗仍中高位运行

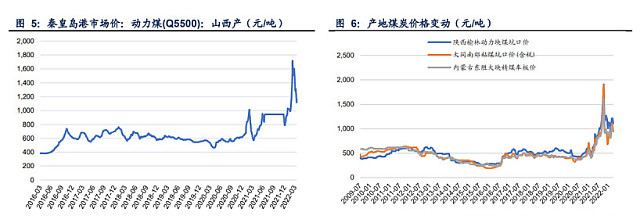

截至4月15日,陕西榆林动力块煤(Q6000)坑口价1110.0元/吨,周环比下跌50.0元/吨;内蒙古东胜大块精煤车板价(Q5500)885.0元/吨,周环比下跌61.0元/吨。疫情压制导致工业用电不足,火电厂负荷较低,供需关系较为宽松,叠加近期调控政策频出影响,产地动力煤价格继续承压。

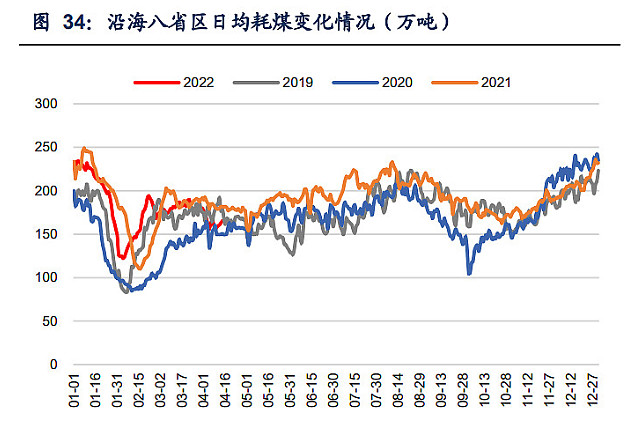

但与往年同期相比,沿海各省煤耗中高位运行,疫情对煤耗压制因素弱于预期:

从各省区煤耗及库存水平来看,受疫情影响较小的内陆17省,煤耗水平高于2019-2021任一年同期水平;

沿海八省煤耗与库存均与2019年无疫情同期水平接近,疫情对煤炭需求的压制因素弱于预期。

未来随着疫情管制逐步生效,生产、消费压制因素祛除,电力、煤炭需求大幅度增长,煤炭供需格局将重回紧张状态。

信达证券左前明认为,当前正处在煤炭经济新一轮周期上行的初期,基本面、政策面、公司面共振,现阶段配置煤炭板块正当时。

继续全面看多煤炭板块,继续建议关注煤炭的历史性配置机遇。建议关注3条投资主线:一是低估值、高股息动力煤龙头兖矿能源、陕西煤业、中国神华;二是兼具资源稀缺性和显著成长性的平煤股份、盘江股份;三是国有煤炭集团提高资产证券化率带来的外延式扩张潜力较大的山西焦煤及晋控煤业。