业绩好坏参半但浪子终回头——点评台基股份2021年报

台基股份年报出炉,营收净利润好坏参半,但笔者认为是好事,因为蹭影视热点失败后,公司终于浪子回头,回归主业干正事了,虽然在功率器件领域公司的竞争力未必如大家想象的那样强。晶闸管,这是几十年老掉牙的东西了,现在一线大厂基本看不到这个产品了。但就是因为大厂不做了,结果让台基股份在晶闸管市场做大了。有时候步入夕阳但不会被全部淘汰的产品,做好了还是可以赚钱的。

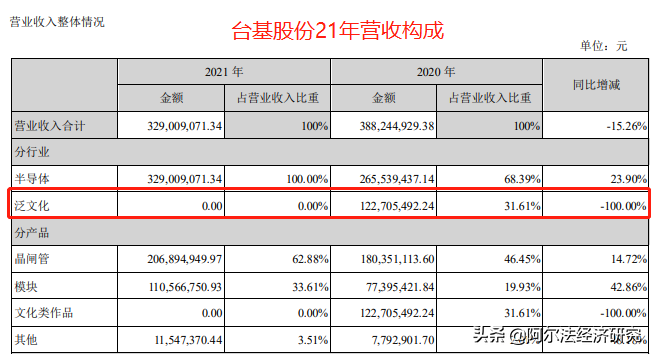

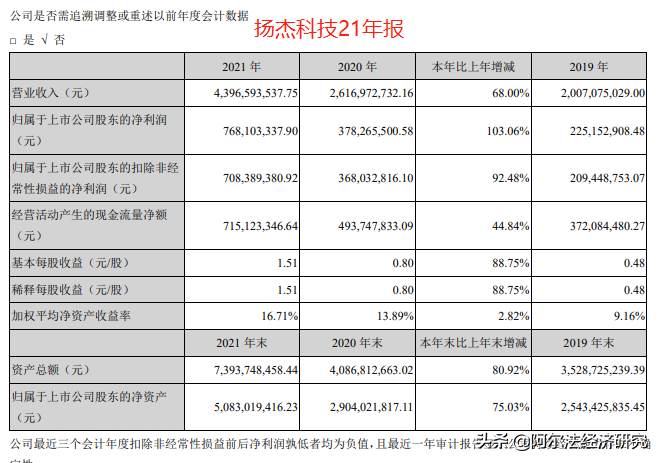

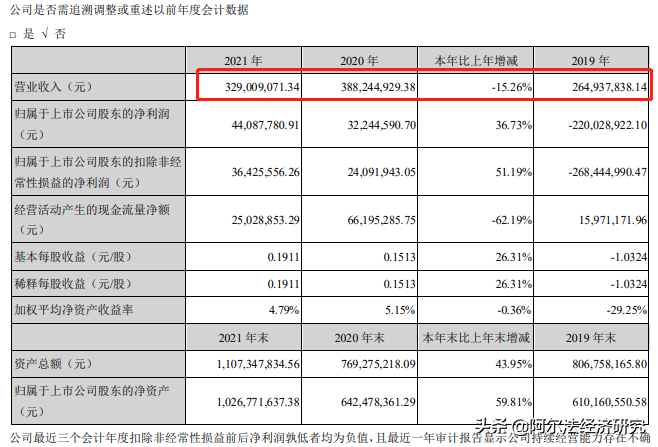

2021年营收3.29亿,同比下降15.26%;归母净利润和扣非净利润分别为0.44亿和0.36亿,分别增长36.73%和51.19%。当然这样的增速在同一天发布年报的扬杰科技面前就是弱鸡。扬杰科技21年营收43.97亿,同比增长68%;归母净利润和扣非净利润分别为7.68亿和7.08亿,净利润质量之高、增速之快、规模之大,足以让台基股份望其项背。

在营收构成上,21年的惊喜之举就是公司终于摆脱了影视业务,文化类作品营收直接归零。当然代价是公司营收直接少了一个多亿,但好在功率半导体业务表现不是特别差,加上其他零零散散的业务,公司营收只比去年少了6000万,对一个放血转型的公司来说,也是可以接受的。

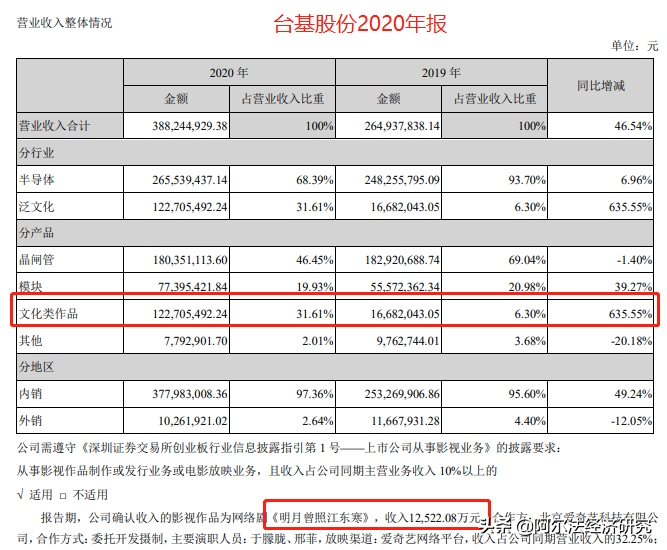

2016年公司完成彼岸春天的收购,将影视业务(也就是公司之前所称的泛文化业务)纳入麾下。不过彼岸春天的市场影响力相当弱,又没有推出爆款作品,再加上行业景气度下行,于是乎过去几年泛文化业务一直拖累台基股份,减值是公司每年要做的必选题。2020年公司参与的网剧《明月曾照江东寒》确认了1.25亿的收入,这竟然是公司该业务最后的辉煌。

现在的问题是,摆脱了泛文化业务这个累赘的台基股份,晶闸管做了十几年,21年营收才有2.07亿,显然靠晶闸管公司日子是非常不好过的。但是除了晶闸管,台基股份靠什么来养活自己?整流二极管?快恢复二极管?超快恢复二极管?这玩意扬杰科技做得比台基股份好多了。IGBT?公司有成熟、竞争力的制造能力么?

台基股份未来靠什么?

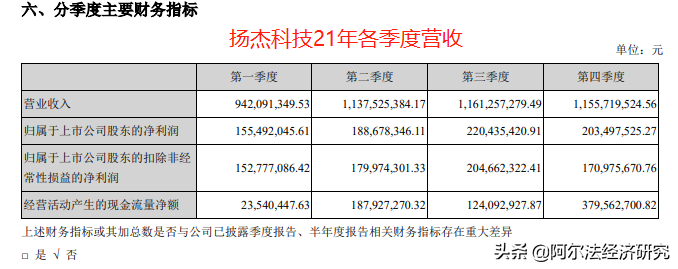

至于扬杰科技,21年业绩没的说,但也要注意的是,21Q3是公司业绩高点,21Q4开始营收滞涨了,净利润也明显下滑了。市场为何不待见半导体?前期炒作太猛,现在业绩再难超预期了。