期权卖出策略之垂直价差策略

1.使用场景

垂直价差包括牛市价差和熊市价差,适合看涨有限或跌有限的行情,也可以赚取期权的时间价值和波动率下降,还可以看做是买入期权后为了降低成本而卖出虚值期权,或者是卖出期权后为了防止风险而买入实值期权

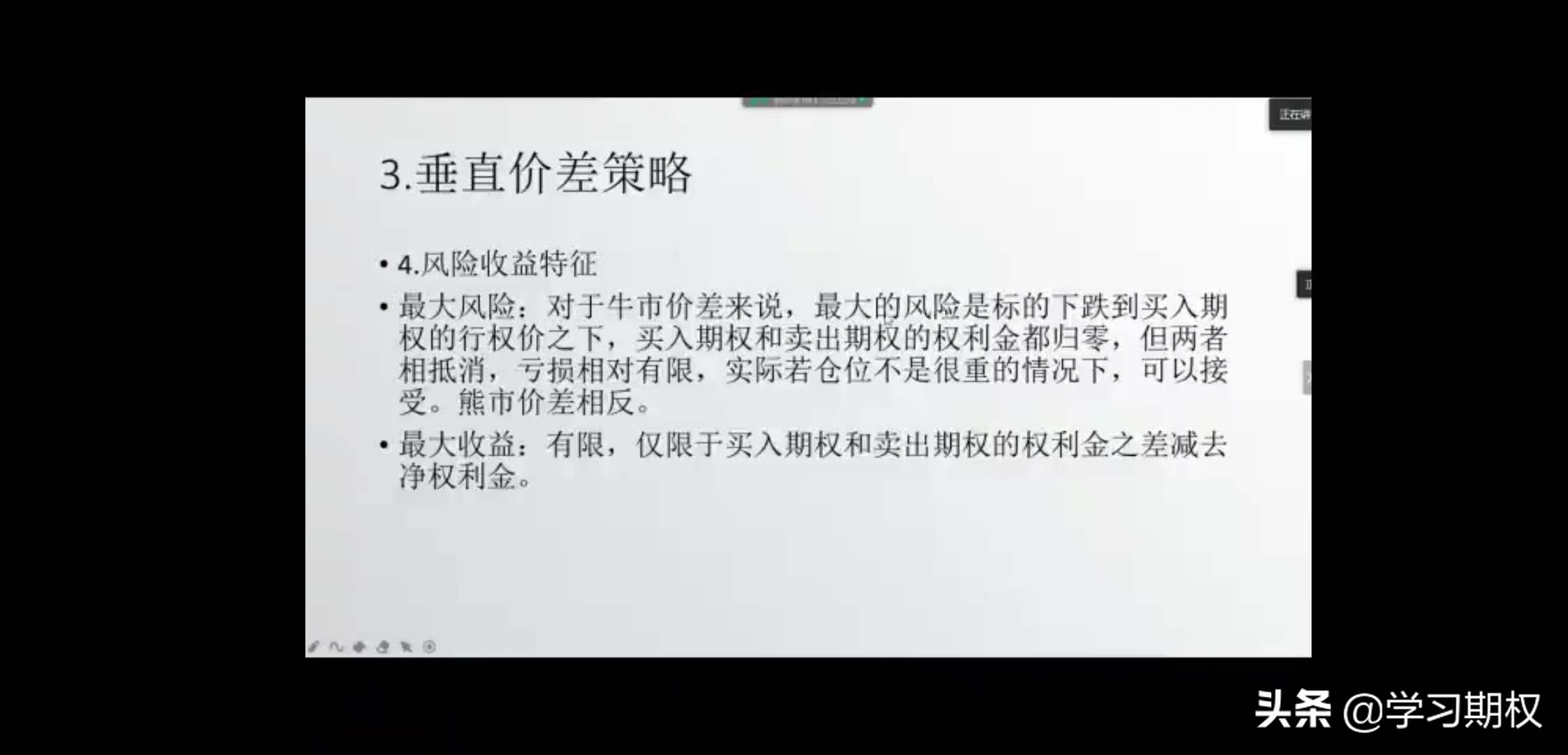

2.风险和收益特征

最大风险:对于牛市价差来说,最大风险是标的下跌到买入期权的行权价之下,买入期权和卖出期权的权利金都归零,但两者相抵消,亏损相对有限,实际仓位不是很重的情况下,可以接受,熊市价差相反

最大收益:有限,仅限于买入期权和卖出期权的权利金之差减去净权利金。

3.策略优势

该策略既有权利金支出也有权利金收入,卖出期权后即可收到权利金作为买方的风险补偿,最后将风险收益都锁定

因期权有时间价值,有时候构建垂直价差后,若买入的为时间价值小的实值期权,卖出的为时间价值较高的平值或虚值期权,就算标的涨跌幅度很小,都可能买入期权的价格波动很小,但卖出期权的平值、虚值期权由于时间价值的衰减价格下降,从而卖方可以在一定程度上赚取时间价值,整体持仓获利

除了概率上、时间上的优势还可以挣取波动率下降的利润

4、策略劣势

垂直价差的劣势是在控制了最大亏损的前提下,也封顶了最大收益,如果标的物朝着该组合的正确反向继续运动,还保持这个组合的话,收益会封顶。另外,在未采取组合保证金制度的情况下,若是标的持续方向性运动,卖出期权价格越长越高,则卖方的保证金可能持续增加,面临追加保证金的风险。

5.调整和收尾

以牛市价差来举例,如果标的上涨速度较慢,随着时间的推移,卖出期权的价格逐渐下跌,买入的实值期权逐渐上涨,获得利润;如果上涨较快,卖出期权已经接近平值或者实值期权,上涨趋势可能还在持续,这时候应该立即判读,选择卖出合约向更虚值移仓,减仓卖方等方式以获取更大收益。

如果标的下跌,买入和卖出的期权价格都会下跌,一般来说买入的实值期权下跌的金额会较大,若是对当前上涨的看法改变,则可减仓或者轻仓买入的期权变成卖出认购看不涨,或加仓卖出期权变成比率价差来控制波动,也可以止损平仓该组合,避免方向性损失。