康强电子:三个月股价跌了35%,但前三季度业绩着实漂亮

康强电子(002119.SZ)是本土引线框架龙头,市场地位还是有的。只不过之前市场过于关注光刻胶、特种气体等制造材料,对封装材料有所忽视了。再者相比封装材料,制造材料技术壁垒更高一点,国产替代的含金量更足一点,比如安集科技、江丰电子这类材料公司,市场听到有东西供货台积电,总能高潮下,相比而言封装材料就暗淡了很多。

今年二季度市场对康强电子炒作了一把,股价一度飙到23.55元,快接近2015年水牛时代24.87元的历史新高了。但这种炒作不持久,高位接盘的风险也很高。近60个交易日公司股价跌了35%了,亏死了。23.55元接盘康强电子的大佬,想解套还需要一段时间。

引线框架公司除了德国贺利氏和日本的日立金属、住友金属矿山,大多数集中在中国台湾和大陆,特别是大陆这边,除了有一定规模、市场有一定影响力的康强电子,还有长江电子、丰江微等等几十家公司。这些公司规模小,大多从事技术含量较低的冲压引线框架(面向分立器件、功率、IC和LED),部分有能力从事技术壁垒较高的刻蚀引线框架。康强电子两者皆有。冲压框架毛利率更低,但公司因为有刻蚀框架,一定程度上缓解了毛利率下滑的压力。

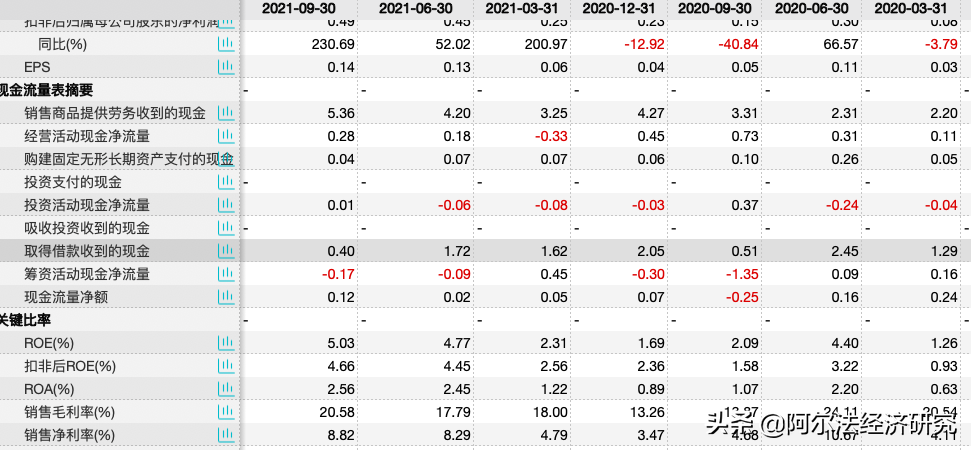

2017年康强电子引线框架产销规模全球第七,但排名第一的三井市占率为10.5%,第二的住友金属矿山也就9.8%,集中度还是比较低的。引线框架国内市场100多亿,康强电子2020年营收8.87亿,市占率也就9%左右。引线框架市场竞争比较激烈,毛利率普遍偏低,康强电子毛利率常年也就30%左右。如果上游铜等原材料价格涨一下,会进一步挤压毛利率水平。20Q4-21Q3康强电子季度毛利率为13.26%、18%、17.79%、20.58%,今年铜等原材料价格大涨,公司还能持续改善毛利率,靠的就是下游封测厂商的需求,公司通过调价将涨价压力传递给下游。

除了引线框架,康强电子还有键合丝,营收占比30%左右。键合丝的毛利率太低了,公司常年维持在3%-6%左右,也极大拉低了综合毛利率。但没办法,常用的键合丝是金、银等贵金属做的,铜价格也涨得疯狂,下游键合丝是传统封装上用的,价值量本就不高,两头一挤,基本没利润了。

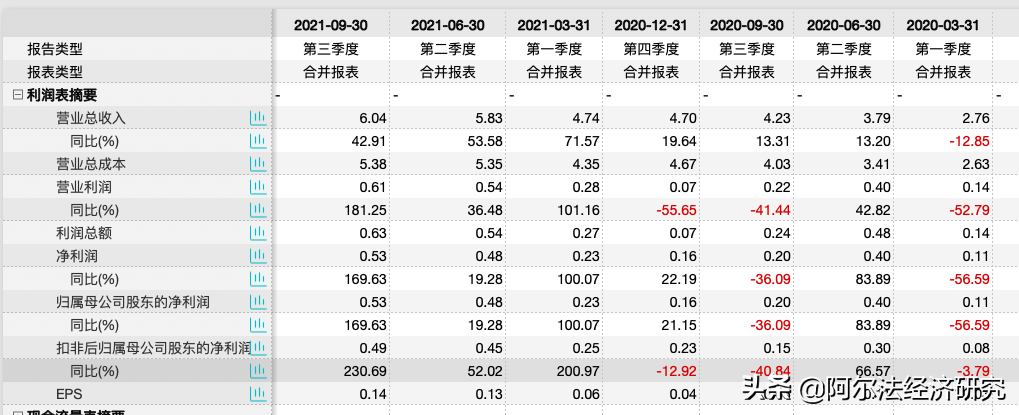

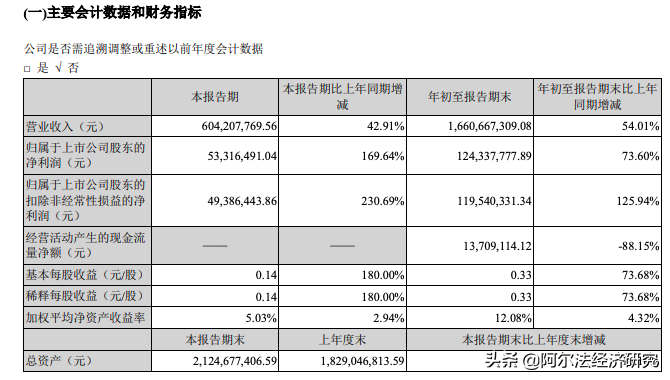

业绩上,今年前三季度公司营收16.6亿元,同比增长54%;归母净利润1.24亿元,同比增长74%;扣非净利润1.2亿元,同比增长126%。第三季度公司营收6.04亿元,同比增长43%;归母净利润0.53亿元,同比增长170%;扣非净利润0.49亿元,同比增长231%,除了营收增速有所放缓,净利润还是很给力的。公司三季度期间销售费用率9.3%,同比和环比均有一定程度下降,营收增速快过成本增速,盈利能力还是明显改善的。

对康强电子不利的一点,就是公司没有一个强有力的管理层,大股东银亿股份一团糟,公司治理也问题颇多,因此让市场充满较多疑惑。业务上公司还有电极丝和模具,电极丝过去几年没怎么增长,模具毛利虽高但体量非常有限,指望他俩是不行的。